Sabtu, Mei 23, 2009

Kad Kredit Umpama Pisau Tajam. Sangat Berguna Tapi Awas Ia Juga Boleh Membinasakan Tuannya.

"Pay all credit card balances in full each month. Leaving a balance on a credit card account will leave you susceptible to a very high APR. You may as well be throwing cash into the fireplace". - Good Advise

TOPIK :

Nasihat Kewangan

Selasa, Mei 19, 2009

Kad Kredit Bagus Kepada Orang Yang Memiliki Putaran Perbelanjaan Yang Mencukupi.

"Pay off your credit card debt. Credit card debt is usually the debt with the most interest. So pay it off first. Better yet, don't accumulate it in the first place". - Good Advise

TOPIK :

Nasihat Kewangan

Isnin, Mei 18, 2009

Meminjam Pun Mesti Ada Had

"Borrow no more than 30% of your available credit. Borrow any more, and your credit score won't look too good". - Good Advise

Saya kena ikut nasihat ni.

Saya kena ikut nasihat ni.

TOPIK :

Nasihat Kewangan

Sabtu, Mei 16, 2009

Kerjaya yang Berpendapatan Lebih Tinggi

"Don't major in English. If you love studying English, there's nothing wrong with that. Just be aware that English majors generally don't earn very much. Six of the top ten list of majors with the highest salaries are engineering majors, with chemical engineering topping the list". - Good Advise

TOPIK :

Nasihat Kewangan

Khamis, Mei 14, 2009

Jangan Malu Berkira. Minta Gaji Yang Bersamaan Dengan Tanggungjawab serta Pengalaman.

"Ask for a raise. Use the Salary Wizard Calculator to see if you're making as much as you should. If not, consider asking for a raise, especially if you've been at the company for more than a year". - Good Advise

TOPIK :

Nasihat Kewangan

Rabu, Mei 13, 2009

Peraturan 1 : Berbelanja Kurang Dari Pendapatan Diterima

Ini merupakan peraturan yang paling mudah. Kita kena hidup dalam bajet. Kerap memantau dan mengawal perbelanjaan sehingga kita mampu mengadakan simpanan secara berkala, dimana simpanan ini berpotensi ditingkatkan melalui pelbagai jenis instrumen pelaburan. Berbelanja kurang dari pendapatan bulanan, bukanlah bererti kita tidak boleh sama sekali menikmati kehidupan. Jika kita tidak mampu membawa keluarga makan di luar setiap hari atau minggu cubalah sekali sebulan.

Sebenarnya apa yang penting adalah mempunyai ilmu asas dalam menguruskan simpanan dan mampu mengawalnya. Perkara asas yang wajib diketahui adalah pendapatan kita dan kemana ia dibelanjakan.

Kebanyakan kita sering tersalah langkah bukan kerana mempunyai pendapatan kecil atau berbelanja berlebihan. Keduanya adalah mudah sekiranya dianalisa. Apa yang menjadi masalah terbesar adalah kita tidak mengetahui apa yang kita buat dengan duit yang diterima dan apakah status kewangan semasa.

Bagi saya ia satu perkara yang sukar dalam memantau status kewangan diri. Namun jika kita konsisten melakukannya saya pasti kita akan menikmatinnya kelak.

Apa yang penting adalah usaha kita memantau apa yang kita perolehi dan apa yang kita belanjakan, kemana duit kita bazirkan dan di mana ia disimpan.

Akhir sekali, berbelanjalah dengan bijak dan terancang kerana terdapat pelbagai godaan diluar sana. Jualan murah, jualan musim perayaan, jualan akhir tahun dan pelbagai lagi. Saya rasa anda lebih arif.

Sebenarnya apa yang penting adalah mempunyai ilmu asas dalam menguruskan simpanan dan mampu mengawalnya. Perkara asas yang wajib diketahui adalah pendapatan kita dan kemana ia dibelanjakan.

Kebanyakan kita sering tersalah langkah bukan kerana mempunyai pendapatan kecil atau berbelanja berlebihan. Keduanya adalah mudah sekiranya dianalisa. Apa yang menjadi masalah terbesar adalah kita tidak mengetahui apa yang kita buat dengan duit yang diterima dan apakah status kewangan semasa.

Bagi saya ia satu perkara yang sukar dalam memantau status kewangan diri. Namun jika kita konsisten melakukannya saya pasti kita akan menikmatinnya kelak.

Apa yang penting adalah usaha kita memantau apa yang kita perolehi dan apa yang kita belanjakan, kemana duit kita bazirkan dan di mana ia disimpan.

Akhir sekali, berbelanjalah dengan bijak dan terancang kerana terdapat pelbagai godaan diluar sana. Jualan murah, jualan musim perayaan, jualan akhir tahun dan pelbagai lagi. Saya rasa anda lebih arif.

TOPIK :

Nasihat Kewangan

Selasa, Mei 12, 2009

Sambil Menyelam Minum Air.

" Help Yourself & Others : It is one of the most beautiful compensations of life that no man can sincerely try to help another without helping himself " - Ralph Waldo Emerson

Ini merupakan satu hakikat kelangsungan hidup setiap insan dimuka bumi ini. Apa yang penting amal makruf nahi mungkar.

Senario 1 - Ustaz

Ustaz mengajar ilmu agama disamping beramal dengan ilmu yang diajar.

Senario 2 - Saya

Belajar dan mengajar ilmu berkaitan faedah menabung dimana ilmu ini kemudiannya disebar kepada orang ramai. Ambil yang baik dan bermanfaat sahaja. Mengajak orang ramai membeli unit amanah yang mematuhi prinsip syariah.

Kedua-dua senario ini adalah sama, menolong orang ramai sambil membantu diri sendiri.

- Amal makruf nahi mungkar.

Ini merupakan satu hakikat kelangsungan hidup setiap insan dimuka bumi ini. Apa yang penting amal makruf nahi mungkar.

Senario 1 - Ustaz

Ustaz mengajar ilmu agama disamping beramal dengan ilmu yang diajar.

Senario 2 - Saya

Belajar dan mengajar ilmu berkaitan faedah menabung dimana ilmu ini kemudiannya disebar kepada orang ramai. Ambil yang baik dan bermanfaat sahaja. Mengajak orang ramai membeli unit amanah yang mematuhi prinsip syariah.

Kedua-dua senario ini adalah sama, menolong orang ramai sambil membantu diri sendiri.

- Amal makruf nahi mungkar.

TOPIK :

Mutiara Kata

Isnin, Mei 11, 2009

SIRI 1 - Duit Buat Duit : Satu Keperluan Dalam Mendepani ekonomi Mendatang.

Duit merupakan satu perantara bagi ekonomi moden. Peranan duit semakin penting dari hari ke sehari. Di masa lampau negara memiliki cukup tanah untuk setiap warganya. Senario ini menyebabkan duit kurang penting. Penggunaannya pula terhad kepada pembelian tanah, pakaian dan kenderaan (basikal). Apabila setiap warga memiliki tanah, keperluan asas seperti makanan boleh diperolehi secara bercucuk tanam manakala Ikan, ayam dan kambing diternak. Itu yang diceritakan oleh bapa saya dimasa beliau kecil. Maknanya, duit kurang penting kerana penggunaannya terhad disamping keperluan serta kehendak mereka adalah berbeza.

Kini semuanya sudah berubah. Keadaan ekonomi memaksa rakyatnya berbelanja kerana setiap keperluan asas perlu di beli. Begitu juga dengan bil-bil dimana dimasa lampau ianya tidak wujud. Tiada bil air, elektrik, telefon, internet, astro dan sebagainya. Mereka mandi di perigi dan sungai, menonton wayang kulit untuk berhibur dan bermain wau dimasa lapang. Mereka juga bersilat untuk kesihatan disamping ia merupakan persediaan kepada keselamatan diri, keluarga dan masyarakat. Mereka tidak memerlukan tong gas kerana mereka menggunakan dapur kayu. Bayangkan perasaan jiran kita sekiranya kita menggunakan dapur kayu kini. Asap yang berkepul-kepul ditiup pula oleh angin ke rumah jiran. Wah! pasti marah dibuatnya. Yelah, kini kita duduk pangsapuri manakala di zaman dahulu jarak antara rumah agak jauh, jadi tiada isu.

Kad kredit pula umpama pisau yang tajam, ianya sangat berguna. Namun mampu menambah masalah bagi yang kurang arif dalam menguruskannya.

Hakikatnya, ini merupakan senario ekonomi yang harus kita terima kini. Ingat! jangan cuba ubah perkara yang mustahil untuk diubah.

Duit buat duit mampu membantu dalam mendepani ekonomi moden. Ianya penting dalam memastikan keperluan persaraan mencukupi. Instrumennya pula pelbagai bergantung kepada tahap risiko. Maka memilih instrumen yang bersesuaian dengan keperluan kita adalah satu perkara yang perlu. Antara instrumen itu adalah simpanan biasa, tetap, unit amanah dan saham.

Dalam mengharungi ekonomi moden, mahu atau tidak kita harus menerima hakikat dimana kita perlu menggunakan instrumen ini untuk kelangsungan hidup.

Jadi dimana harus kita bermula?

Kini semuanya sudah berubah. Keadaan ekonomi memaksa rakyatnya berbelanja kerana setiap keperluan asas perlu di beli. Begitu juga dengan bil-bil dimana dimasa lampau ianya tidak wujud. Tiada bil air, elektrik, telefon, internet, astro dan sebagainya. Mereka mandi di perigi dan sungai, menonton wayang kulit untuk berhibur dan bermain wau dimasa lapang. Mereka juga bersilat untuk kesihatan disamping ia merupakan persediaan kepada keselamatan diri, keluarga dan masyarakat. Mereka tidak memerlukan tong gas kerana mereka menggunakan dapur kayu. Bayangkan perasaan jiran kita sekiranya kita menggunakan dapur kayu kini. Asap yang berkepul-kepul ditiup pula oleh angin ke rumah jiran. Wah! pasti marah dibuatnya. Yelah, kini kita duduk pangsapuri manakala di zaman dahulu jarak antara rumah agak jauh, jadi tiada isu.

Kad kredit pula umpama pisau yang tajam, ianya sangat berguna. Namun mampu menambah masalah bagi yang kurang arif dalam menguruskannya.

Hakikatnya, ini merupakan senario ekonomi yang harus kita terima kini. Ingat! jangan cuba ubah perkara yang mustahil untuk diubah.

Duit buat duit mampu membantu dalam mendepani ekonomi moden. Ianya penting dalam memastikan keperluan persaraan mencukupi. Instrumennya pula pelbagai bergantung kepada tahap risiko. Maka memilih instrumen yang bersesuaian dengan keperluan kita adalah satu perkara yang perlu. Antara instrumen itu adalah simpanan biasa, tetap, unit amanah dan saham.

Dalam mengharungi ekonomi moden, mahu atau tidak kita harus menerima hakikat dimana kita perlu menggunakan instrumen ini untuk kelangsungan hidup.

Jadi dimana harus kita bermula?

TOPIK :

Duit

Faedah Menabung Dalam Unit Amanah

Secara asasnya, unit amanah adalah salah satu dari pelbagai instrumen pelaburan. Ia diwujudkan bagi membantu para pelabur mendapatkan keuntungan. Reletif risikonya adalah rendah jika diambil kira dalam tempoh masa yang sederhana dan panjang (3 - 5 tahun).

Antara faedah menabung dalam unit amanah :

Disamping kita menabung secara bulanan kita juga berpotensi menerima pulangan yang lebih berbanding dengan instrumen pelaburan yang lain. Untuk mengetahui dengan lebih lanjut faedah menabung dalam unit amanah e-mail saya redzuan3828@yahoo.com.my

Antara faedah menabung dalam unit amanah :

- Mendisiplinkan pelabur. Simpanan secara berkala dan boleh dilakukan secara autodebit serendah RM 200.00.

- Potensi pulangan yang lebih baik berbanding instrumen pelaburan yang lain.

- Bagi meningkatkan tabungan persaraan.

Disamping kita menabung secara bulanan kita juga berpotensi menerima pulangan yang lebih berbanding dengan instrumen pelaburan yang lain. Untuk mengetahui dengan lebih lanjut faedah menabung dalam unit amanah e-mail saya redzuan3828@yahoo.com.my

TOPIK :

Unit Amanah

Apakah Maksud Unit Amanah?

Unit Amanah adalah salah satu instrumen pelaburan yang kolektif, di mana modal para pelabur dikumpulkan ke dalam satu dana untuk diuruskan oleh pengurus-pengurus dana profesional.

Setiap dana mempunyai objektif pelaburan dan masa matang yang berbeza mengikut kesesuaian pelabur. Kebiasaanya masa matang dana adalah 3 ke 5 tahun.

Dana tersebut akan dilaburkan di dalam pelbagai portfolio ekuiti, sekuriti berpendapatan tetap dan aset-aset lain yang dibenarkan oleh surat ikatan. Ia juga perlu mematuhi Garis Panduan Suruhanjaya Sekuriti (SC).

Setiap dana mempunyai objektif pelaburan dan masa matang yang berbeza mengikut kesesuaian pelabur. Kebiasaanya masa matang dana adalah 3 ke 5 tahun.

Dana tersebut akan dilaburkan di dalam pelbagai portfolio ekuiti, sekuriti berpendapatan tetap dan aset-aset lain yang dibenarkan oleh surat ikatan. Ia juga perlu mematuhi Garis Panduan Suruhanjaya Sekuriti (SC).

TOPIK :

Unit Amanah

Ahad, Mei 10, 2009

Cuba Menyimpan Semaksimum Mungkin

"Save enough. You should try to save enough to cover at least one-third of your kids' total college costs." - Good Advise

TOPIK :

Nasihat Kewangan

Khamis, Mei 07, 2009

Bab 1 - Mengapa setiap orang memerlukan pelan kewangan ?

Pelan kewangan bermaksud satu proses mengurus dan merancang kewangan bagi mencapai matlamat atau sasaran (goal) dalam satu tempoh tertentu.

Secara asasnya terdapat 6 langkah :

Secara asasnya terdapat 6 langkah :

- Pengurusan aliran tunai

- Perancangan Pelaburan

- Perancangan Perlindungan Takaful

- Perancangan Cukai

- Perancangan Persaraan

- Perancangan Pengagihan Harta

- pengumpulan harta

- pengurusan harta

- perlindungan harta

- pengagihan harta

Setiap orang memerlukan pelan kewangan kerana ia membantu dalam mencapai impian. Setiap dari kita mempunyai impian berbeza. Ada yang ingin menunaikan ibadah haji di usia yang muda, bersara awal ( mempunyai dana yang mencukupi untuk bersara), melancong dan sebagainya.

Apa pun jua, kita pasti akan memiliki kereta mewah, rumah yang besar dan harta yang banyak jika kita berjaya melaksanakan pelan kewangan dengan baik, teratur dan penuh disiplin. Tiada jalan mudah dalam menjayakan pelan kewangan kita. Marilah kita sama-sama memulakan satu langkah yang kecil iaitu merancang pelan kewangan kita.

Perlukan bantuan email saya;

TOPIK :

Pelan Kewangan

Erti Kekayaan

"It is not how much you earn; it is how you spend what you earn." - Good Advise

Memiliki gaji yang besar dengan peratusan tabungan yang sangat kecil merupakan satu perkara yang amat menyedihkan.

Setiap kali membaca artikel, buku dan majalah berkaitan tabungan, nasihat yang diberi adalah sama. Mereka menggesa kita untuk menyimpan. Simpanan biasanya dilakukan berasaskan peratusan gaji yang diterima setiap bulan. Ada yang menyarankan 10%, 30% dan 50% dari gaji yang diterima setiap bulan untuk simpanan. Namun terpulanglah pada kemampuan kita.

Apa yang penting amalan dan budaya menyimpan seharusnya menjadi satu perkara yang wajib kepada setiap kita dimana ianya boleh dimulakan dengan peratusan sekecil 10%.

Selain itu, mereka juga menegaskan disiplin menyimpan hendaklah dididik dan disemai sedari awal usia agar ia menjadi tabiat yang mudah apabila dewasa kelak.

Menyimpan membantu kita menguruskan hari persaraan dengan lebih baik.

Memiliki gaji yang besar dengan peratusan tabungan yang sangat kecil merupakan satu perkara yang amat menyedihkan.

Setiap kali membaca artikel, buku dan majalah berkaitan tabungan, nasihat yang diberi adalah sama. Mereka menggesa kita untuk menyimpan. Simpanan biasanya dilakukan berasaskan peratusan gaji yang diterima setiap bulan. Ada yang menyarankan 10%, 30% dan 50% dari gaji yang diterima setiap bulan untuk simpanan. Namun terpulanglah pada kemampuan kita.

Apa yang penting amalan dan budaya menyimpan seharusnya menjadi satu perkara yang wajib kepada setiap kita dimana ianya boleh dimulakan dengan peratusan sekecil 10%.

Selain itu, mereka juga menegaskan disiplin menyimpan hendaklah dididik dan disemai sedari awal usia agar ia menjadi tabiat yang mudah apabila dewasa kelak.

Menyimpan membantu kita menguruskan hari persaraan dengan lebih baik.

TOPIK :

Mutiara Kata

Dunia Ini Penuh Kemungkinan ... Berusahalah

"If there were just one single thruth, it would not be possible to paint a hundred pictures on the same theme." - Pablo Picasso

TOPIK :

Mutiara Kata

Kena Usaha, Tak boleh Diam. Berdiri Tidak Membawa Kita Kemana-mana.

"Freedom is not given. It must be taken." - Meret Oppenheim

TOPIK :

Mutiara Kata

Ada Banyak Jalan untuk Kaya.

"I paint things as I think them not as I see them" - Pablo Picasso

TOPIK :

Mutiara Kata

Harus Ada Dana Kecemasan.

"Have an emergency fund. Have at least three months' income (some say six) in a high-yield savings account that can be easily accessed". - Good advise

TOPIK :

Nasihat Kewangan

Selasa, Mei 05, 2009

Tetapkan Badget dan Hiduplah dengannya

Set a budget. And live by it. Use a computer program or just a paper and pencil. Whatever works. - Good advise

TOPIK :

Nasihat Kewangan

Dunia Ini Tiada Masalah

"Dunia ini tiada masalah sehinggalah tiba saat kematian ... " - Prof Dato' Dr Harun Din, Masjid Kota Damansara.

TOPIK :

Mutiara Kata

Isnin, Mei 04, 2009

Memilih Untuk Tidak Memilih

"Memilih untuk tidak memilih" - myself

Bersyukur kita kepada Allah S.W.T mengizinkan kita memilih dalam setiap perkara yang ingin kita lakukan. Disinilah letaknya keagungan Allah S.W.T. menjadikan manusia khalifah di muka bumi ini. Manusia berbeza dengan haiwan kerana akal. Akal ini yang dapat menentukan apa yang ingin dipilih. Adakah seekor lembu mempunyai pilihan dalam menentukan menu makanannya?

Walaupun terkadang kita memilih perkara yang dilarang oleh Allah S.W.T secara sedar atau tidak namun nikmat dan rezeki yang diberi tidak dikuranginya. Kitalah manusia yang sifatnya mudah lupa. Semoga kita diampunkan oleh Allah S.W.T. Maka berusahalah memilih jalan yang telah ditetapkan oleh Allah S.W.T. dan bertaqwalah kepadanya.

Jika kita amati setiap kejadian Allah S.W.T ianya berpasang-pasangan dimana sifatnya berlawanan dan memerlukan antara satu sama lain.

Cantik pasangannya hodoh, Baik pasangannya jahat, lemah pasangannya kuat dan seterusnya. Nah di sini kita telah diberi kebenaran untuk memilih? Sewajarnya kita menggunakannya dengan penuh tanggungjawab.

Begitu juga dengan kehidupan beragama. Jalan yang lurus atau yang sesat. Kita diberi pilihan dan kita bertanggungjawab ke atas pilihan kita. Berusahalah mencari jalan yang lurus kerana jalan yang sesat adalah sia-sia.

Setelah membuat ketetapan dalam memilih maka "memilih untuk tidak memilih" akan menjadikan kita seorang yang bersyukur kerana kita tidak akan menyalahkan sesiapa dalam setiap perkara yang telah kita lakukan.

Jangan jadi manusia yang "memilih untuk memilih-milih" kerana pasti akan ada banyak alasan sebelum, semasa dan selepas membuat pilihan.

Bak kata pepatah "Rumah Siap pahat berbunyi".

Bersyukur kita kepada Allah S.W.T mengizinkan kita memilih dalam setiap perkara yang ingin kita lakukan. Disinilah letaknya keagungan Allah S.W.T. menjadikan manusia khalifah di muka bumi ini. Manusia berbeza dengan haiwan kerana akal. Akal ini yang dapat menentukan apa yang ingin dipilih. Adakah seekor lembu mempunyai pilihan dalam menentukan menu makanannya?

Walaupun terkadang kita memilih perkara yang dilarang oleh Allah S.W.T secara sedar atau tidak namun nikmat dan rezeki yang diberi tidak dikuranginya. Kitalah manusia yang sifatnya mudah lupa. Semoga kita diampunkan oleh Allah S.W.T. Maka berusahalah memilih jalan yang telah ditetapkan oleh Allah S.W.T. dan bertaqwalah kepadanya.

Jika kita amati setiap kejadian Allah S.W.T ianya berpasang-pasangan dimana sifatnya berlawanan dan memerlukan antara satu sama lain.

Cantik pasangannya hodoh, Baik pasangannya jahat, lemah pasangannya kuat dan seterusnya. Nah di sini kita telah diberi kebenaran untuk memilih? Sewajarnya kita menggunakannya dengan penuh tanggungjawab.

Begitu juga dengan kehidupan beragama. Jalan yang lurus atau yang sesat. Kita diberi pilihan dan kita bertanggungjawab ke atas pilihan kita. Berusahalah mencari jalan yang lurus kerana jalan yang sesat adalah sia-sia.

Setelah membuat ketetapan dalam memilih maka "memilih untuk tidak memilih" akan menjadikan kita seorang yang bersyukur kerana kita tidak akan menyalahkan sesiapa dalam setiap perkara yang telah kita lakukan.

Jangan jadi manusia yang "memilih untuk memilih-milih" kerana pasti akan ada banyak alasan sebelum, semasa dan selepas membuat pilihan.

Bak kata pepatah "Rumah Siap pahat berbunyi".

TOPIK :

Mutiara Kata

Menabunglah Untuk Pendidikan Anak Anda.

"Someone's sitting in the shade today because someone planted a tree a long time ago" - Warren Buffet

TOPIK :

Mutiara Kata

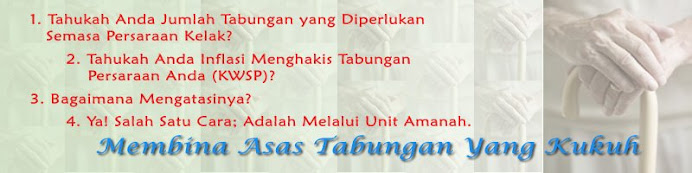

Perkaitan antara Kuasa Beli, Keperluan Asas dan Tabungan Persaraan

Apa yang pasti kuasa beli dan keperluan asas mempunyai kaitan yang rapat dengan Tabungan persaraan. Secara umum, keperluan asas seperti tempat berteduh dan kenderaan tidak lagi menjadi bebanan semasa persaraan. Ianya harus diselesaikan sebelum waktu bersara.

Apa yang lebih penting adalah keperluan makanan, kesihatan dan penyelenggaraan. Maka seharusnya tabungan persaraan ini mampu menyediakan keperluan tersebut dimana di masa persaraan kelak kuasa belinya adalah berbeza. Apa yang pasti keperluannya lebih besar sekiranya kita faham tentang inflasi dan perkaitannya terhadap kuasa beli.

Kudrat dan tenaga yang semakin berkurang di masa persaraan kelak menyebabkan kita perlu bersedia dari sekarang. Tabungan yang mencukupi akan menentukan keupayaan kuasa beli kita di masa hadapan.

Lebih awal kita bermula lebih panjang tempoh masa yang kita perolehi. Bermulalah sekarang dengan kemampuan yang ada.

Bolehkah kita ketahui jumlah tabungan semasa bersara?

Jawapannya adalah boleh.

1. Cuba anda cari berapakah kadar inflasi di Malaysia?

2. Cuba anda cari berapakah kadar dividen bagi KWSP?

3. Berapakah perbezaan antara Kadar dividen (KWSP) dengan Kadar Inflasi?

4. Perbezaan ini adalah Kadar tabungan sebenar

Cubalah kira untuk diri anda ....

Untuk mengetahui dengan lebih mendalam e-mail saya,

redzuan3828@yahoo.com.my

Apa yang lebih penting adalah keperluan makanan, kesihatan dan penyelenggaraan. Maka seharusnya tabungan persaraan ini mampu menyediakan keperluan tersebut dimana di masa persaraan kelak kuasa belinya adalah berbeza. Apa yang pasti keperluannya lebih besar sekiranya kita faham tentang inflasi dan perkaitannya terhadap kuasa beli.

Kudrat dan tenaga yang semakin berkurang di masa persaraan kelak menyebabkan kita perlu bersedia dari sekarang. Tabungan yang mencukupi akan menentukan keupayaan kuasa beli kita di masa hadapan.

Lebih awal kita bermula lebih panjang tempoh masa yang kita perolehi. Bermulalah sekarang dengan kemampuan yang ada.

Bolehkah kita ketahui jumlah tabungan semasa bersara?

Jawapannya adalah boleh.

1. Cuba anda cari berapakah kadar inflasi di Malaysia?

2. Cuba anda cari berapakah kadar dividen bagi KWSP?

3. Berapakah perbezaan antara Kadar dividen (KWSP) dengan Kadar Inflasi?

4. Perbezaan ini adalah Kadar tabungan sebenar

Cubalah kira untuk diri anda ....

Untuk mengetahui dengan lebih mendalam e-mail saya,

redzuan3828@yahoo.com.my

TOPIK :

Kuasa Beli

Langgan:

Catatan (Atom)